Penerapan Smart Contract berbasis teknologi Blockchain bisa mempercepat proses dan menurunkan biaya dalam inovasi layanan dan produk, khususnya yang menerapkan konsep Tawarruq di perbankan Syariah.

Seperti kita ketahui bersama mayoritas transaksi bisnis yang dilakukan perusahaan atau organisasi baik skala besar maupu kecil membutuhkan lembaga intermediasi seperti misalnya perbankan untuk transaksi keuangan, peritel yang menjadi penghubung produsen dan konsumen, website/aplikasi mobile seperti Tokopedia, Go-Ojek, AirBnB yang memfasilitasi pembelian produk atau layanan dari pihak ketiga. Karena itu tidak mengherankan jika para pelaku bisnis begitu antusias ketika pada tahun 2014, Vitalik Buterin, yang waktu itu masih berusia 20 tahun, berinisiatif membuat sebuah platform bernama Ethereum berbasis teknologi blockchain dengan fitur unggulan Smart Contract, yang memungkinkan pelaku bisnis memangkas kebutuhan intermediasi dalam transaksi sehingga menjadi lebih cepat dan efisien.

Meski masih di dalam tahap pengembangan, potensi pemanfaatan smart contract sendiri memang sangat luas melampaui perkembangan uang digital (digital cash) sendiri. Semua aktivitas bisnis yang menggunakan proses pembelanjaan dan pertukaran secara virtual baik produk, jasa hingga hak cipta bisa memanfaatkan smart contract, seperti penjualan sekuritas, properti pribadi, digital rights, hingga jasa layanan hukum.

Saat ini berbagai solusi berbasis teknologi blockchain telah dan terus di-deploy berbagai industri seperti perbankan, asuransi, layanan jasa keuangan lainnya, pemerintahan, kesehatan, ritel, e-commerce dan lainnya.

Pasar teknologi blockchain juga tumbuh sangat cepat. Menurut perusahaan riset Market Report Hub, seperti dikemukakan dalam rilis persnya, pasar blockchain akan mencapai nilai US 2312,5 juta dolar, atau 10 kali lipat dari 2016 yang nilainya mencapai US 210,2 juta dolar. Industri penyedia infrastuktur dan protokol akan menjadi industri yang paling banyak mengimplementasikan teknologi ini. Sementara industri media dan entertain menjadi segmen yang paling cepat pertumbuhannya dalam mengadopsi blockchain. Menurut Market Report Hub tingginya pertumbuhan tersebut dipicu oleh karena kebutuhan perusahaan atau organisasi akan transparansi, pertumbuhan secara kontinyu dan dan skalabilitas bisnisnya.

Jajaran solusi berbasis teknologi blockchain saat ini cukup banyak mulai dari payments, exchange, digital identity, smart contract, documentation, clearing & settlement. Pemain-pemain teknologi informasi terkemuka seperti Microsoft, IBM, Delloite, Riple, Chain, Blockchain Technology, dan Earthport dalam beberapa tahun terakhir ini juga terlibat aktif dan telah mengucurkan investasinya dalam jumlah besar untuk mengembangkan Smart Contract dan Blockchain ini.

Sementara itu dalam laporan terbaru World Economic Forum 2016, 10 persen dari global gross domestic product (GDP) akan disimpan di Blockchain pada tahun 2027. Prediksi tersebut dilatar belakangi oleh karena berbagai efek positif deployment teknologi Blockchain dan Smart Contract yakni disintermediasi dalam transaksi.

Penerapan Smart Contract berbasis teknologi Blockchain bisa mempercepat proses dan menurunkan biaya dalam inovasi layanan dan produk, khususnya yang menerapkan konsep Tawarruq di perbankan Syariah sehingga meningkatkan efisiensi, ketahanan dan aksesibilitas sistem yang memfasilitasi transaksi moneter dan finansial.

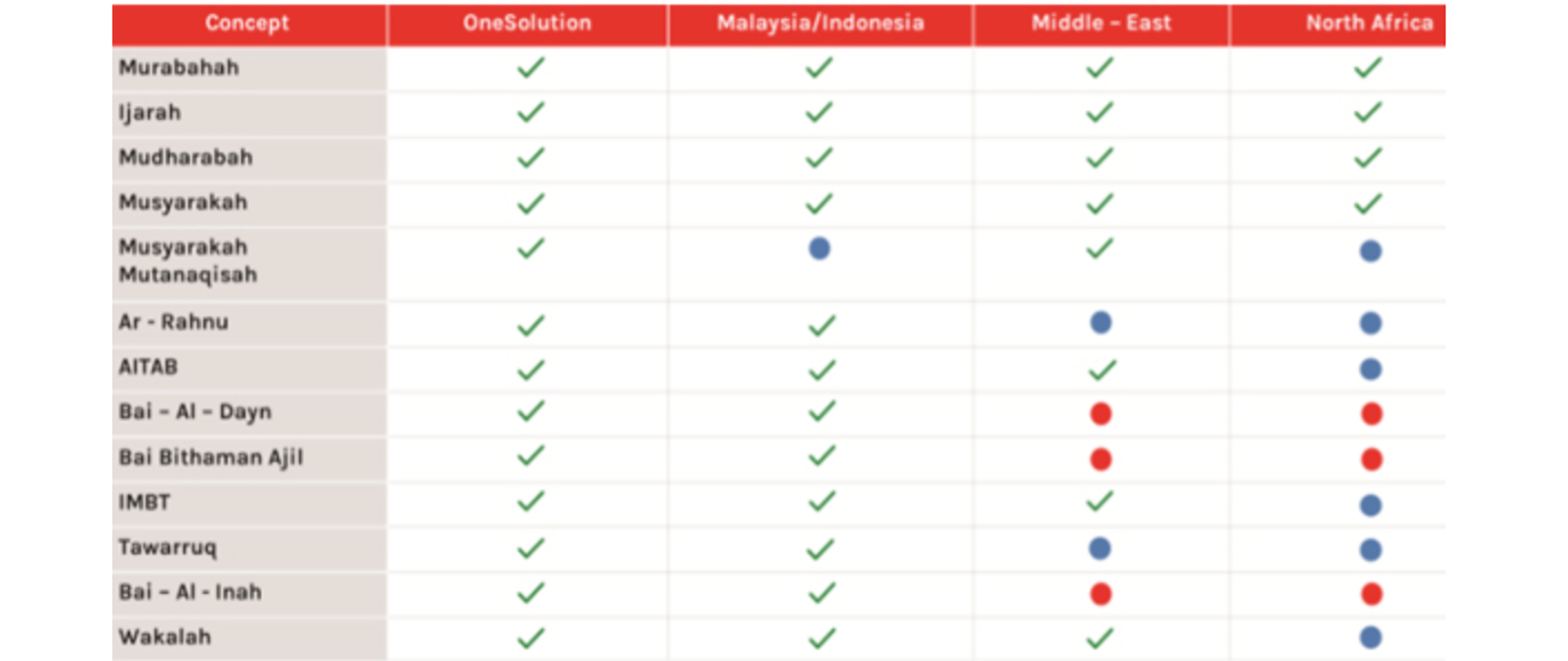

Mendisrupsi Inovasi di Perbankan Syariah Dalam artikel ini saya hanya akan fokus pada penerapan Smart Contract berbasis teknologi Blockchain dengan use case di perbankan Syariah, khususnya yang menerapkan konsep Tawarruq. Karena itu sebelum lebih jauh masuk pada teknologi Blockchain saya ingin menyajikan data terkait berbagai konsep yang diadopsi perbankan Syariah diberbagai negara.

Konsep Tawarruq sendiri merupakan kebalikan dari konsep Muharaba dan ditujukan untuk mendapatkan uang tunai melalui kegiatan perdagangan. Institute of Islamic Banking & Insurance mendefinisikan Tawarruq sebagai seseorang yang membeli komoditas dengan harga yang ditangguhkan, dengan tujuan menjualnya secara tunai dengan harga lebih rendah. Biasanya, penjualan ke pihak ketiga, dengan tujuan mendapatkan uang tunai. Ini adalah bentuk klasik Tawarruq, yang diperbolehkan, asalkan sesuai dengan persyaratan Syariah yang dijual (bai).

Sejumlah bank Syariah menerapkan konsep Tawarruq tersebut dalam produk pembiayaan personal untuk memfasilitasi penyediaan uang tunai kepada nasabah mereka. Seperti yang digunakan dalam pembiayaan pribadi, pelanggan membeli komoditas dari bank dengan dasar pembayaran yang ditangguhkan; pelanggan kemudian menjual komoditas tersebut ke pasar atau pihak ketiga dengan uang tunai.

Selain itu bank-bank Syariah juga menggunakan Tawarruq untuk menjamin tingkat pengembalian pengembalian deposito investasi yang telah ditentukan sebelumnya, membeli komoditas dari pelanggan dengan dasar pembayaran yang ditangguhkan lalu segera menjual komoditas tersebut dengan uang tunai, harga pembayaran yang ditangguhkan yang dibayarkan kepada pelanggan lebih tinggi daripada harga tunai yang diterima oleh bank - ini disebut sebagai Tawarruq yang terorganisir karena transaksi pembelian dan penjualan dilakukan bersamaan dan tidak ada risiko bagi bank. Reverse Tawarruq juga dipraktikkan oleh beberapa bank Syariah untuk mengelola likuiditasnya, mirip dengan Tawarruq yang terorganisir, namun dalam kasus ini, bank bertindak sebagai nasabah.

Dalam konteks ini, Tawarruq terdiri dari dua kontrak penjualan dan pembelian. Yang pertama melibatkan penjualan aset oleh penjual kepada pembeli dengan dasar yang ditangguhkan. Selanjutnya, pembeli penjualan pertama akan menjual aset yang sama ke pihak ketiga secara spot dan tunai. Untuk lebih jelas flow transaksi jual beli dengan konsep Tarrawuq dalam perbankan Syariah adalah sebagai berikut:

Sebagian besar proses dalam sistem perbankan syariah adalah manual dimana ada perjanjian secara tertulis antar berbagai pihak. Proses manualnya meliputi:

1) Perjanjian Tertulis antara pembeli dan penjual (bank akan mewakili pelanggan).

2) Membeli komoditas melalui bursa adalah proses manual. Namun, beberapa bank dan bursa mendukung bulb purchase.

3) Biasanya pelanggan tidak memiliki visibilitas pada komoditas yang dibeli.

4) Proses membutuhkan waktu yang lama karena terkait dengan berbagai macam dokumentasi.

Lantas bagaimana blockchain berperan dalam menyelesaikan proses manual tersebut? Jawabannya adalah menggunakan Smart Contract Solution yang berbasis teknologi blockchain. Dalam bukunya Blockchain Revolution 2016 karya Don & Alex Tapscott, “Blockchain adalah buku besar transaksi ekonomi yang tidak dapat rusak yang dapat diprogram untuk mencatat tidak hanya transaksi keuangan tapi hampir semuanya yang memiliki nilai secara virtual”. Dengan kata lain, blockchain memungkinkan Anda bisa memiliki buku besar atau transaksi yang memiliki integritas untuk di-shared dengan pihak lain. Dan salah satu satu inovasi yang dibangun di atas sistem atau teknologi blockchain tersebut adalah Smart Contract. Smart Contract merupakan kontrak/perjanjian dalam bentuk digital yang disimpan di atas teknologi blockchain yang aman dan terjamin imutabilitasnya. Kontrak digital berisi semua peraturan, syarat, hukuman dan kesepakatan. Smart Contract dapat mengeksekusi kontrak digital berdasarkan nilai / parameter yang ditetapkan seperti menentukan aset apa yang telah dibeli pelanggan atau menentukan apakah aset harus ditujukan kepada orang tertentu atau dikembalikan ke orang lain yang berasal dari aset tersebut. Untuk lebih jelas berikut ini beberapa diagram yang akan menggambarkan bagaimana Smart Contract dapat diterapkan di perbankan Syariah, khususnya yang menerapkan konsep Tarrawuq. Sebagai catatan use case pada diagram di bawah adalah dalam konteks perbankan Syariah di Malaysia.

Keuntungan Penerapan Smart Contract dengan use case penerapan Smart Contract dan Blockchain di perbankan Syariah yang menggunakan konsep Tawarruq sejumlah keuntungan dapat dinikmati, yakni:

1. Transparan – Semua pihak bisa memperbarui data secara real time dalam satu sistem yang membuat Tarrawuq menjadi lebih cepat dan lebih baik.

2. Hemat Biaya – Memangkas kebutuhan akan kertas, menjadikan lebih hemat biaya dan lebih ramah lingkungan.

3. Customized – flow-nya dapat disesuaikan dengan kebutuhan setiap individu. Ini berarti baik penjual maupun pembeli bisa inovatif dalam menciptakan produk dan kebijakan baru.

4. Nyaman – Semua pihak mengerjakan buku besar yang sama secara online dan instan. Ini akan menghemat waktu dan untuk menciptakan proses yang lebih cepat.

5. Aman – Kontrak antara penjual dan pembeli dapat diverifikasi dan terjamin imutabilitasnya sehingga memangkan fraud dan keamanan lebih terjaga.

Dan, banyaknya manfaat implementasi teknologi Blockchain dan Smart Contract tersebut lebih terasa lengkap karena bisa dinikmati perusahaan yang mengimplementasikannya dalam waktu yang cepat. Pertanyaannya adalah bagaimana perbankan Syariah atau organisasi lain memulainya? Rekomendasi saya adalah mulailah dengan proyek implementasi percontohan (pilot project). Setelah Anda yakin bahwa penerapan teknologi tersebut benar-benar aman, terukur, dan fleksibel tingkatkan untuk kebutuhan lain dalam skala yang lebih besar.